Ergebnisplanung

Die zentrale Berechnung für die Ermittlung der Ertragsteuern! Die Ergebnisplanung entspricht bei Gewerbebetrieben der Gewinn- und Verlustrechnung.

Zentrale Unterschiede zum Finanzplan:

- Berücksichtigung der Abschreibung als steuerlicher Aufwand

- Tilgungen für Darlehen werden nicht berücksichtigt, lediglich die Zinsen sind steuerlicher Aufwand

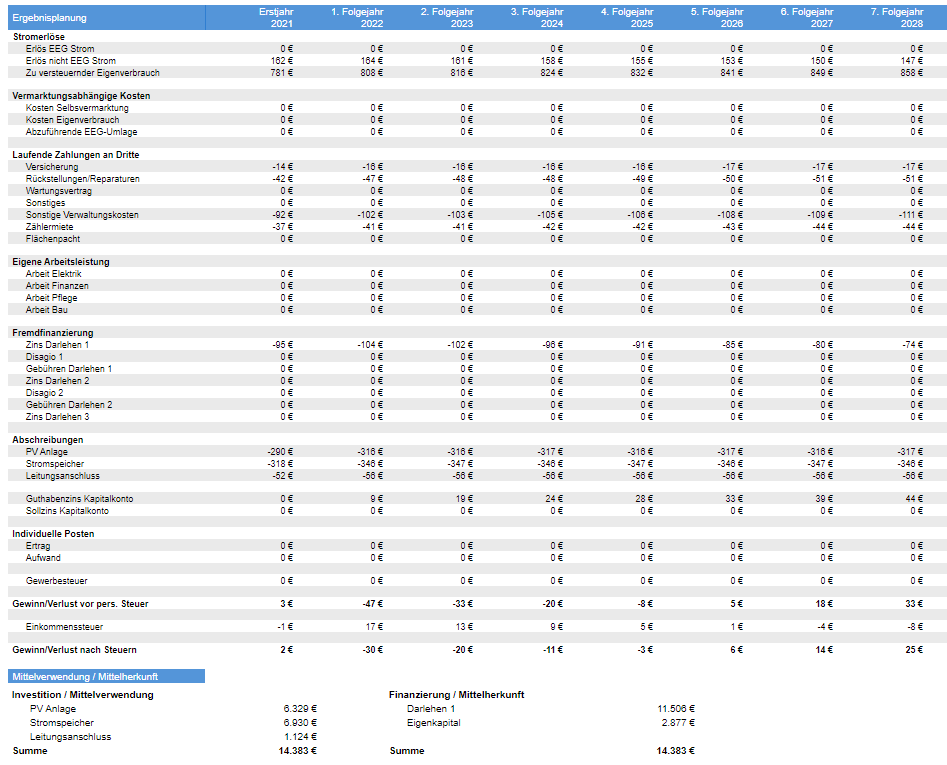

Bitte beachten: gerade in den Anfangsjahren können sich negative Ergebnisse aufgrund hoher Abschreibung und Zinsbelastung ergeben. Dieser steuerliche „Verlust“ ist negativ dargestellt wie dem Beispiel. Im 1. Folgejahr erwirtschaftet diese Beispielanlage einen steuerlichen Verlust von 47 EUR. Somit ergibt sich in diesem Fall eine Steuergutschrift!

Ab dem 5. Folgejahr ist bei der Beispielanlage ein steuerlicher Gewinn zu verzeichnen (positive Ergebnisse in der Zeile „Gewinn/Verlust vor pers. Steuer). Mit der Folge, dass die Steuerzahlungen als echte Zahlungen einfließen (negativ dargestellte Werte).